不動産購入ガイド

不動産購入はとても大きい買い物。

不動産購入にあたっての

- ご購入時の心構え

- ご購入の流れ

- ご購入費用

- 買い換え

についてご説明いたします。

ご購入時の心がまえ

譲歩と許容範囲のバランス

物件購入に際して、あなたが真っ先に考える条件は何ですか? 予算? 場所? 間取り?

いろいろな条件がありますが、もちろんすべて大事ですよね。けれども、すべての希望に合致した物件に出会うなんて、本当に稀有なことなのです。「えっ? それじゃ、あきらめろということ?」という方もいらっしゃると思いますが、もちろんそういう訳ではありません。私が申し上げたいのは、「譲歩も時には必要です」ということなのです。

たとえば、ドキッと心ときめくような物件にめぐり合い、改めて自分の条件に照らし合わせてみたところ、「予算オーバーでダメ、場所が遠くてダメ…」なんていう経験は、きっと皆さんそれぞれあると思うのです。そんなとき、すぐにあきらめてしまうのではなく、少しでも歩み寄れないか、もう一度じっくりと検討してみてはいかがでしょうか?

予算については、日頃の支出をもう少し切り詰めることで対応できないか、また場所については、出勤時間を早めることで対応できないかなど、見直せる点は多々あるものです。このように、不動産を購入する際には、なんらかの譲歩(努力)が絶対に必要なのです。

ただし、ここで注意が必要です。というのも、譲歩にも許容範囲があり、その許容範囲を超える条件がひとつでもあるのであれば、潔くスパッとあきらめることです。月々のローンに追われたり、たださえ仕事でクタクタなのに出勤を朝日がのぼる前に、なんてことになると家庭不和のもとになりかねません。

ポイントは、「譲歩も必要だけれど、許容範囲は絶対に超えてはならない」ということ。その見極めこそが、とても重要なのです。その結果、あなたやあなたの家族がトータルで満足しているのであれば、この買いものは「大成功だった」と言えるのです。

物件の正しい価値を知る

「得はしなくとも、損はしたくない」。分かりやすく言えば「特別に利益を得たいわけではないが、後悔だけはしたくない」というのが、高額な買物をする際の、多くの方々の一般的な心情ではないでしょうか。

買った後に、「えっ? こんなの聞いてないよ」なんて想定外の状況が発生すると、人はものすごく損した気分になるものです。あなたにも、一度や二度は、そのような経験がありませんか?

では、人はどのようなプロセスで「後悔」するのでしょうか? 結局のところ、買った物に「これだけの価値があると想定したから、対価としてこれだけのお金を支払った」という前提があるわけで、その価値が損なわれていたり、誤解があったり、または乖離していた場合に、自然と沸き起こってくる感情が「後悔」なのです。

以上をふまえると、「どれだけの価値(対価)があるか」を事前に熟知することによって、後々の後悔を予防することはできるのです。このように書くと、至って簡単な話のようですが、しかし不動産取引の現場において、物件の本当の価値を知ることは、そうそう簡単ではありません。

価値があるかないかは情報がないと判断できない訳ですから、購入予定物件の情報をできるだけ収集する必要性があります。ところが、不動産とは、目前にある物体そのものだけではなく、権利関係、建築法令関係、売却の経緯、近隣との人間関係など、目に見えない多くの情報を含んだものであり、だからこそ厄介なのです。

このような情報は、多少の専門知識や経験がないと、簡単に判断して処理できるものではありません。そこで、我々不動産業者の出番となるのです。物件の確かな情報をお客様に提供し、疑問があれば解決へと導き、払おうとする金額に見合うだけの対価があるかどうかの判断を行い、なおかつ安全に取引を完遂するという大きな責務を担っているのです。

結論をいえば、お金を支払う前に購入予定物件の情報をできるだけ把握すること。そのためには、物件のありとあらゆる情報を提供し、あなたと同じ目線で価値判断をサポートしてくれるパートナー(不動産業者)を見つけること。その点が不動産探しには大変重要で、納得のいく買いものへの近道だと思います。

予備知識を身につけよう

前章で、あなたの目線でサポートしてくれるパートナー(不動産業者)が、あなたの家探しの強い味方になると述べました。これに相違はありません。しかし、業者も千差万別。100%誠実な業者ばかりとは限りません。なかには、大事なことを知っているのに告げなかったり、勉強不足・経験不足による欠陥調査によって、トラブルを引き起こしたりするケースがあるのです。

出会った業者、めぐり合った物件、時の運もあるかもしれません。そのめぐり合わせが、共に満足のいくものであればハッピー円満ですが、不幸にもハズレくじを引いてしまったらどうすべきでしょう? 担当の営業マンを別の人に代えてもらうのもよいですし、知り合いの不動産業者に相談してみるのもひとつです。もっと安心なのは、司法書士や弁護士に相談するという方法でしょう。とはいえ、これらはすべて事が起こった後の対応の話。できれば、そのような精神的・金銭的負担は避けて通りたいというのが、万人共通の想いだと思います。

それでは、どうしたらこのような災難を避け、安心で安全に買物ができるのでしょうか? 長年の経験から、私は「自分自身で予備知識をつける」こそこそが、最大の予防策だと考えています。ちょっとした知識があれば、いろんな角度から物件を判断できるようになるのはもちろん、営業マンに対する疑問質問も精度が増し、返答によっては業者の良し悪しの見極めにもなります。知識をつけるということは、効率的によい物件やよい業者を見極めていくことにつながるため、満足のいく買物をできる可能性が自然と高まるのです。

不動産の知識というと専門的なイメージがありますが、インターネットや雑誌などで得られる簡単な基礎知識でよいのです。それだけでも、十分ハズレを引かないための予防になります。不動産購入は、一生に一度か二度あるかないかの一大イベント。少しだけ頑張って、予備知識を増やしてみませんか?

プランニングを明確に

日々の営業の中で、時折「家を探して10年になるけど、まだ見つけきれないんですよ…」という方に出会います。たしかに不動産は高額ですから、迷うのが当り前ですし、時には長期戦になってしまうのも致し方ないことなのです。

しかし、あまりに検討期間が長引きすぎると本来の目的を見失いがちなので、その点は注意が必要です。本来の目的は、いち早く借家住まいから卒業し、家賃からローンに組替え、子供たちに資産を引き継ぐということだったのに、いつのまにか情報収集自体が目的になってしまっていた、というケースが少なくないのです。

不動産購入の決断は、まさに人生の一大事です。しかし、いつかは決断しなくてはなりません。今日決断するのも、10年先に決断するのも、重大なことに変わりはないのです。

それでもなかなか決断ができないという方へ、当社では、プランニングの見直しをおすすめしています。もう一度、自分自身のライフプランに沿ってプランニングを明確にし、それにもとづいた判断を行うことで、決断のスピードを上げていくことができます。

以下に、プランニングに必要な主な事項を列挙してみましたので、あなたにとって優先すべき事項は何か? 許容できる範囲はどの程度いか? というように整理することができれば、濃霧の中から光明が差すように、きっと道筋が見えてくるでしょう。まだ、プランニングを始めていない方は、今からでもさっそく始めましょう!

1. エリア ・・・ 通勤時間、学校区、実家

2. 資金計画 ・・・ 今の年収からどれくらいローンにまわせるか?

3. 広さ・間取り ・・・ 最低限、何㎡必要か? 何LDK?

4. 住宅形態 ・・・ 新築・中古・マンション・一戸建て

5. 地域環境 ・・・ ショッピング、病院、眺望など

6. 趣味 ・・・ ペット、スポーツなど

7. 引越時期 ・・・ 年まわり、転勤予定、学年など

8. その他 ・・・ 上記以外、項目があれば追加しましょう

ご購入の流れ

不動産購入を成功させるには、予備知識を頭に入れた上で、しっかりと段取りを組むことが重要です。強引な営業マンのペースにのせられないよう、また、買った後に「こんなはずじゃなかったのに」と後悔しないためにも、できる限りの自己防衛を行うことが大切です。何度も言いますが、不動産購入は人生最大の一大事です。ここぞと気合を入れて、予備知識を増やしましょう!

| まず初めに、おおまかなプランニングが必要です。引越しの時期・間取り・広さ・学校区・環境・通勤通学エリアなど、それぞれの条件を箇条書きにしておくと、自分に合った物件を選別しやすくなります。また、箇条書きにしたものに、自分なりの優先順位をつけておくと良いでしょう。 |

| ローン返済額は年収の30%以内、頭金は購入価格の20%程度というのが、無理のない資金計画の目安とされています。これを活用し、ローン返済可能額と頭金とを決め、購入可能な物件の価格を算出しておくことで、より具体的に物件選びを進めることができます。 各金融機関のローンシミュレーション 沖縄公庫 / 琉球銀行 / 沖縄銀行 / 沖縄海邦銀行 / 沖縄県労働金庫 / みずほ銀行 |

| 不動産会社を訪れるのはもちろん、住宅情報誌やホームページなどで、希望する物件の情報や周辺の相場を確認しておきます。こうした下調べの最中に、どの会社がもっとも誠実に対応してくれたかをチェックしておき、その会社へ仲介を依頼するというのも、不動産購入を失敗しないためのひとつの方法でしょう。 |

| 「百聞は一見にしかず」。資金計画や希望する物件を不動産業者のスタッフに明確に伝えた上で、案内する物件の状態、周辺環境などをじっくりと確認しましょう。実物を見ることにより、思った以上に頭の中は整理されるものです。また、一度は家族全員で見学して、意見調整することをおすすめします。 |

| いよいよ購入決定。失敗しないためにも、担当の営業マンより納得のいくまで説明を受けましょう。また、後々のトラブルを未然に防ぐうえでも、家族全員で相談しながら話を進めるようにしましょう。 |

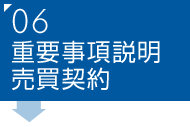

| 不動産業者より重要事項の説明を受けた後、いよいよ売買契約が交わされます。その場で説明内容をすべて理解することは難しいので、不動産業者から事前にコピーをもらい読んでおくことをおすすめします。さらに、契約だからと尻ごまず、分からない点があれば遠慮なく聞くことが大事です。また、契約時に手付金を支払うのが一般的です。 |

| 不動産業者より重要事項の説明を受けた後、いよいよ売買契約が交わされます。その場で説明内容をすべて理解することは難しいので、不動産業者から事前にコピーをもらい読んでおくことをおすすめします。さらに、契約だからと尻ごまず、分からない点があれば遠慮なく聞くことが大事です。また、契約時に手付金を支払うのが一般的です。 |

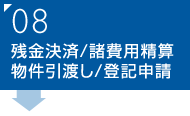

| 手付金を除く売買代金の支払い、所有権の移転、登記費用・仲介手数料の精算、カギの引渡し、抵当権の抹消など、すべて同時に行うのが原則。不動産業者が、司法書士や金融機関、債権者などの調整を行います。高度なマネジメントスキルが必要な場面ですので、もし担当の営業マンが頼りない場合、思いきって上司の同行をお願いしてみても良いでしょう。新しい登記事項証は、登記申請よりおよそ1週間ほどで仕上がります。 |

| いよいよ大詰めとなります。設備の使用説明書の受取り、公共料金などの名義変更を行えば手続きの完了です。待ちに待った新生活があなたを待っています! |

ご購入にかかる費用

売買の本体代金とは別に、さまざまな諸経費がかかります。これらの費用も、資金計画においては大変重要ですので、おおよその金額は、最初から把握されておいた方がよいでしょう。

| 個人の建物や土地の取引には課税されませんが、事業用などの建物については課税対象になります。後でトラブルにならぬよう、契約前に外税なのか内税なのか、はっきりとさせおく必要があります。 |

| 売買契約書、ローン契約書に貼付します。 ※売買価格によって変動します。 ※売買契約書への添付例 … 1,000万円~5,000万円以下で15,000円 ※ローン契約書への添付例 … 1,000万円~5,000万円以下で20,000円 |

| ローン保証料、ローン貸付手数料、団体信用生命保険などがありますが、各金融機関によって、それぞれ内容に違いがあります。くわしくは、各所のホームページでご確認ください。 |

| 所有権移転登記(原則として固定資産評価額の2%)、抵当権設定(債権額の0.4%、ただし一定の条件を満たす住宅については0.3%)、それらに司法書士の手数料を加えた額となります。 |

| 建物の火災保険料は、その対応年数や種類、掛金によって金額が変わります。また、金融機関によって掛年数を指定する場合があります。 ※建物金額 / 2,000千万円、床面積 / 100㎡、構造 / 鉄筋コンクリート造、掛年数 / 10年の場合、おおよその保険金額は12万円 |

| 年の途中で物件の引渡しが行われた場合、日割りで精算します。この場合、1月1日、または4月1日のどちらを起算日とするのか、契約締結前に取り決めをしておいた方が良いでしょう。 |

| 購入した翌年には請求となる場合がありますので、その時点であわてることのないように、事前に税額を把握しておくべきでしょう。ただし、居住用の不動産については、いろいろな控除があるので、ほとんど税金がかからないケースもあります。このような控除は、自己申告制となっていますので見落とさないように注意してください。 税金が発生する場合の目安 宅地の場合 … 固定資産税評価額の1/2×3% 建物の場合 … 固定資産税評価額×3.5% |

| 不動産業者に支払う手数料となります。目安として、「売買価格の3%+6万円(消費税別途)」となります。 |

買い換えについて

住まいの買い換えは、一生のうちで一度か二度あるかないか。売るタイミング、買うタイミング、資金計画など、経験や知識がないと、なかなか判断がつかないことばかりです。だからといって、後悔するような買い換えはしたくないのが当然でしょう。そこは信頼できる不動産業者に意見を求めたうえで、具体的な計画を立てて行動することが重要で、買い換えの成否を決めるカギと言っても過言ではありません。

買い換えの方法は2つあります。

- 先行売却方式

- 購入先行方式

です。

先行売却方式

| 新居を購入する前に、現在の住まいを先行して売却する方法です。売却代金の一部を購入先の資金計画に組み込むことができるため、資金計画がより確かなものになります。現在の住宅ローンが残っている方や、自己資金に余裕のない方などにおすすめの方式です。 |

| 資金計画が明瞭になるのと同時に、購入可能金額がはっきりとするため、物件の選別がしやすくなります。その結果、無理なローン組立てを避けることができます。 |

| 以前の住まいの売却が決まると、買主へ物件を引き渡さなければならなりません。結果、一時的に仮住まいを探す必要がでてくるため、その分の費用と労力がかかります。 |

購入先行方式

| 現在の住まいを売却する以前に、先行して購入先を見つける方法です。現在の家で生活しながら、じっくりと検討しながら購入することができます。住宅ローンが残っていない方(または残り少ない方)、自己資金にゆとりのある方などにおすすめです。 |

| 売却先行方式の項で述べたような、仮住まいへの二重引越しをする必要がなくなります。また、引越しした後の空家を売り出すことにより、物件の内覧・見学が容易になるため、多少売りやすくなります。 |

| 以前の住宅ローンが残っている方は、以前の住まいがなかなか売却にいたらない場合、新居の住宅ローンと二重で支払わなくてはならない可能性があります。 |